티스토리 뷰

불과 몇 년전만해도 성실히 직장을 다니면서 돈을 저금만 잘하면 중신층이 될 수 있었지만, 지금은 은행에 돈을 맡기면 주는 이자가 거의 없다보니 월급을 모아서 저축한다고 해도 과거처럼 집을사고 남들처럼 사는 것이 더이상 힘들어졌어요.

그래도 좀 더 나은 미래를 위해서 열심히 목돈도 모으고 재테크 방법도 꾸준히 알아보고 실천하는 것이 지금은 가장 중요한 일인거 같습니다.

그런 의미로 요즘 많은 분들이 이용하고 있는 신협 적금 특판 금리에 대해 알아보고 재테크를 하는데 있어 꼭 지켜야할 3원칙에 대해 같이 공유하도록 할게요.

그럼, 먼저 신협 적금 특판 금리 부터 알아볼텐데요.

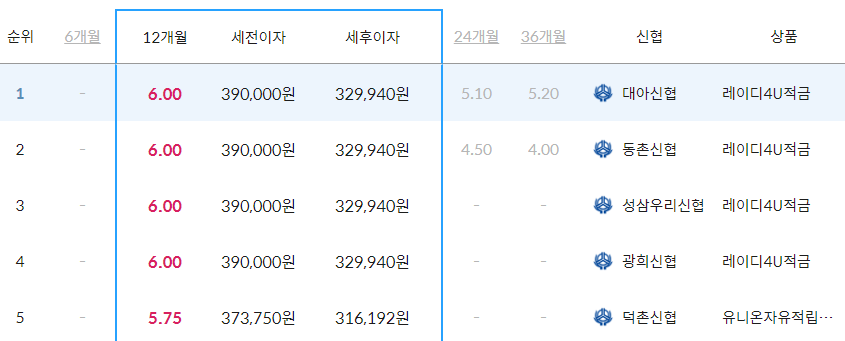

아래에 있는 정보는 현재 판매중인 신협 적금 특판 금리 Best 5인데요.

가장 높은 지점은 대아신협으로 연 6.0%의 금리죠. 다른 4곳의 금리 또한 같은 6.0%이고요.

하지만 신협 적금 특판의 경우 신협의 특성상 지역마다 동네마다 이율이 전부 다르다는건 알고 이용하셔야 합니다.

신협은 개별 법인이라 적용 금리가 다른거죠,

그렇다면 금리가 조금 더 높다는 제2금융권 저축은행 적금은 어떨지 비교해 보도록 할게요.

위 정보는 제2금융권의 대표적인 상호저축은행의 적금 금리높은 순서인데요.

현재 가장 높은 곳의 연 금리는 5.5%이고 그 다음이 2.9~4.0% 정도입니다.

오히려 신협 적금 특판 금리 보다 떨어지죠. 현재는 신협 적금이 가장 좋은 이율을 주고 있답니다.

사실 오늘 알아본 신협 적금 특판 금리의 단점이라면 금리 차이가 심하다는 거죠.

더군다나 적금을 불입하는 1년 동안 올라가는 물가상승률과 화폐가치하락 등을 고려한다면 이자소득은 거의 본전이거나 본전이하라고 봐야하죠.

그래도 넉넉하고 여유로운 생활을 위해서 그리고 인생의 행복을 위해서 소비를 관리하고 차근차근 저축을 통해 재산을 불려가며 재테크를 하는게 중요하답니다.

그런 의미로 요즘 금융권 PB들이 권하고 있는 재테크 잘하는 3원칙에 대해 소개해 드릴테니 잘 읽어보시고 같이 따라해 보시기 바랍니다.

위 사이트의 장점은 검증된 재무설계 전문가들에게 금전적 부담 없이 비대면 상담을 받을 수 있다는 것인데요.

또한 다른 장점은 오프라인 상담과는 다르게 비대면으로 내가 원하는 시간에, 내가 원하는 장소에서 부담 없이 전화로 받아 볼 수 있다는 점입니다.

특히 회원가입 등 귀찮은 것이 없기 때문에 더욱 간편하고요. 상담 신청 시 상담가능한 시간을 꼭 적어주시면 그때 맞추어 상담을 받을 수 있을 겁니다.

지출을 아껴 얼마나 이득을 볼까라는 생각을 하시는 분도 계실 텐데 재무설계를 통해 월 10만 원만 더 모을 수 있다면 1년이면 120만 원, 10년이면 1,200만 원을 더 빠르게 모을 수 있습니다. 결코 작은 돈이 아니죠?

작은 돈이라고 무시하지 마시고 재무설계를 통해 더 나은 미래를 준비해 보시기를 바랍니다.